Взлеты и падения высокочастотного трейдинга

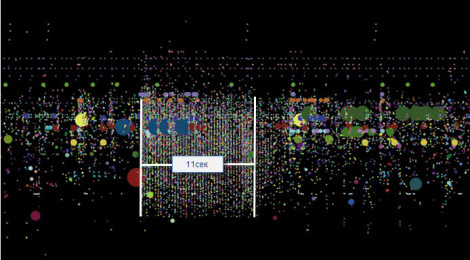

Компания Stamen из Сан-Франциско объединилась с Nasdaq для визуализации бешеного ритма автоматизированных торгов. Рисунок иллюстрирует запросы на покупку и продажу, отправленные алгоритмами в течение всего лишь одной минуты (на иллюстрации изображены торги от 8 марта 2011г.)

Стив Свенсон (Steve Swanson) был типичным 21-летним компьютерным гиком с очень нетипичной работой. Дело было летом 1989 года, и он только что получил степень математика в Колледже Чарльстона. В одежде его привлекали футболки и шлепанцы, а на телевидении – сериал Звездный Путь. Большую часть времени он проводил в гараже Джима Хоукса (Jim Hawkes), преподавателя статистики из колледжа, в котором учился Стив. Там он программировал алгоритмы для того, что в последствии станет первой в мире компанией, ведущей высокочастотную торговлю, и получит название Automated Trading Desk. Хоукса преследовала навязчивая идея о том, что можно получать прибыль на фондовых рынках, используя формулы для предсказания поведения цен, выведенные его другом, Дэвидом Уиткомбом (David Whitcomb), преподававшим экономику в Ратгерском Университете. Задачей Свенсона было превратить формулы Уиткомба в машинный код.

Спутниковая антенна, установленная на крыше гаража Хоукса, ловила сигналы, несущие информацию об обновлениях котировок, получая которую, система могла предсказать поведение цен на рынках в пределах ближайших 30-60 секунд и автоматически покупала или продавала акции. Систему назвали BORG – сокращение от Brokered Order Routing Gateway, Шлюз Маршрутизации Брокерских Команд. Название несло в себе отсылку и к сериалу Стар Трек – а точнее к злобной инопланетной расе, способной поглощать целые виды, превращая их в части единого кибернетического разума.

Одной из первых жертв BORG стали маркет-мейкеры из биржевых залов, которые вручную заполняли карточки с информацией о покупке и продаже акций. В ATD не только лучше знали, кто дает более привлекательную цену – сам процесс покупки/продажи акций новая система осуществляла за секунду – по сегодняшним стандартам это черепашья скорость, но тогда превзойти ее не мог никто. Стоило только цене на акции измениться, как компьютеры ATD начинали торговать на условиях, которые остальные участники рынка еще не успевали скорректировать, а несколько секунд спустя в ATD продавали или вновь покупали акции уже по «правильной» цене. В те времена крупнейшим маркет-мейкером биржи Nasdaq (NDAQ) была компания Берни Мэдоффа.

«Мэдофф ненавидел нас», – говорит Уиткомб. «В те дни у нас получилось оставить его с носом».

В среднем в ADT выручали меньше пенни с акции, но компания работала с сотнями миллионов акций в день. В результате фирме удалось перебраться из гаража Хоукса в современный бизнес-центр стоимостью $36 миллионов в болотистом пригороде Чарльстона, Южная Каролина, что примерно в 650 милях от Уолл Стрит.

К 2006 году компания торговала примерно 700-800 миллионами акций в день, что составляло свыше 9 процентов от всего объема фондового рынка США. И у нее появились конкуренты. На сцену вышел десяток других крупных компаний, работающих в сфере электронных торгов: Getco, Knight Capital Group, Citadel выросли из торговых залов товарной и фьючерсной бирж в Чикаго и фондовых бирж Нью-Йорка. Высокочастотный трейдинг (High Frequency Trading, HFT) стал набирать обороты.

В зависимости от того, кого вы спросите, вам дадут разные определения высокочастотного трейдинга. По существу это – использование автоматизированных стратегий для обработки больших объемов команд на покупку/продажу акций за доли секунды. Некоторые фирмы могут совершать операции с ценными бумагами за микросекунды (как правило, такие компании торгуют для собственной выгоды, а не для клиентов). Однако, высокочастотный трейдинг хорош не только для торговли акциями: HFT-трейдеры уже завоевали рынки фьючерсов, ценных бумаг с фиксированным доходом и рынок иностранной валюты. Рынок опционов пока держит оборону.

Вернемся в 2007 год: «традиционные» трейдинговые компании вовсю стремятся автоматизировать свою деятельность. Citigroup в этом году покупает ATD за $680 миллионов. Свенсон, уже сорокалетний мужчина, становится главой всего отдела электронных трейдинговых операций с ценными бумагами Citi и приступает к интеграции систем ATD в банковский сектор Citi по всему миру. К 2010 году высокочастотный трейдинг работает с более чем 60%-ми всего объема фондового рынка США и, судя по всему, готовится поглотить остальные 40%. Свенсон, уставший от бюрократов в Citi, покидает компанию и в середине 2011 года открывает собственную HFT-компанию. Частная компания Technology Crossover Ventures предлагает ему десятки миллионов долларов за открытие трейдинговой фирмы, которую он называет Eladian Partners. Если все пройдет хорошо, уже в 2012-м TCV закроет новый многомиллионный раунд инвестиций. Но все пошло не так, как планировалось.

Впервые с момента появления, HFT-компании, живой кошмар всех рынков, потерпели поражение. Согласно подсчетам компании Rosenblatt Securities, в период с 2008 по 2011 год примерно две трети всех торговых операций на фондовом рынке США проводились высокочастотными трейдерами – сейчас эта цифра снизилась до 50%. В 2009 году высокочастотные трейдеры ежедневно работали примерно с 3,25 миллиардами акций в день. В 2012 это количество уменьшилось до 1,6 миллиардов. HFT-трейдеры не просто стали работать с меньшим количеством акций, они стали получать меньше прибыли с каждой торговой операции. Средний доход по сектору упал с одной десятой до одной двадцатой части пении за акцию.

Согласно данным от компании Rosenblatt, в 2009 году вся индустрия HFT-трейдинга заработала на торговле акциями $5 миллиардов. В прошлом году эти цифры достигли всего $1 миллиарда. Для сравнения JPMorgan Chase заработала в шесть с небольшим раз больше за один только первый квартал этого года.

«Наши доходы стремительно пошли вниз», – говорит Марк Гортон (Mark Gorton), основатель компании Tower Research Capital, одной из самых крупных и быстрых HFT-фирм.

«Время легких денег прошло. Многие вещи мы сейчас делаем лучше, чем когда-либо, а получаем за это меньше, чем раньше».

«Маржа с торговых операций не покрывает наших расходов», – говорит Радж Фернандо (Raj Fernando), исполнительный директор и основатель Chopper Trading, большой компании из Чикаго, использующей стратегии высокочастотного трейдинга.

«Сейчас никто уже не идет в банк с улыбкой, это точно».

Немалое количество HFT-компаний в прошлом году закрылись. По словам Фернандо, до выхода из бизнеса многие из таких компаний просили Chopper приобрести их. Он не принял ни одного предложения.

Одной из задач высокочастотного трейдинга было повышение эффективности рынков. Высокочастотные трейдеры проделали столько работы, уменьшая количество непроизводительных операций при покупке и продаже акций, что теперь им самим стало уже не так-то просто заработать. Кроме того, сейчас на рынках наблюдается недостаток двух факторов, которые HFT-компаниям нужнее всего – а это рост объема фондовых рынков и волатильность. В сравнении с глубокими, изменчивыми рыночными течениями 2009-10гг., современный фондовый рынок больше напоминает детский бассейн-«лягушатник». Объемы торгов на фондовых рынках США на сегодняшний день составляют порядка 6 миллиардов акций в день – эта цифра почти не отличается от показателя 2006 года. Волатильность – показатель изменчивости цены на акцию – вдвое уменьшилась по сравнению с прошлым годом. Выискивая ценовую разницу на фондовых рынках, высокочастотные трейдеры тем самым служат гарантом того, что, когда ситуация выйдет из под контроля, они сами быстро приведут ее в норму. В результате они «гасят» волатильность, не давая ход двум своим наиболее часто используемым стратегиям: маркет-мейкингу и статистическому арбитражу.

Компании маркет-мейкеры «оживляют» процесс проведения торгов, запрашивая котировки и на покупку, и на продажу. Они получают прибыль с величины спреда, которая сейчас едва ли превышает один пенни на акцию, поэтому таким компаниям необходимо работать с большими объемами акций, чтобы оставаться на плаву. Компании, выбирающие арбитражные стратегии, делают деньги на незначительной ценовой разнице между взаимосвязанными активами. Если акции Apple (AAPL) торгуются по неодинаковой цене на каких-либо из 13 фондовых бирж США, HFT-компании купят более дешевые или продадут более дорогие акции. Чем сильнее меняется цена, тем больше вероятность того, что на рынке появится ценовая разница. Как только колебания цен замедлились, арбитражный трейдинг стал менее прибыльным.

Снижение объема фондовых рынков может до определенной степени быть связано с тем, что высокочастотный трейдинг отпугивает инвесторов от вложений в ценные бумаги, что особенно заметно после события 6 мая 2010 года, получившего название Flash Crash, когда принятое компьютерами решение о продаже большого количества фьючерсов вызвало массовый обвал цен на рынке. Промышленный индекс Dow Jones упал на 600 пунктов примерно за 5 минут. Когда произошел скачок цен, большинство высокочастотных трейдеров, работавших на рынке в тот день, обогатились. А тех, чьи машины в тот день не работали, обвинили в пособничестве обвалу и недообеспечении ликвидности, поскольку падение ускорилось из-за того, что сравнительно немногие высокоскоростные трейдеры были готовы купить акции, снижение цен на которые все нарастало под давлением тех, кто хотел их продать.

В течение следующих двух лет Flash Crash был величайшим позором высокоскоростных трейдеров. Затем, в прошлом августе [статья датирована 2013 годом – прим. перев.], неудача постигла компанию Knight Capital. Трейдеры назвали этот кошмар «the Knightmare». Примерно до 9:30 утра 1 августа 2012 года Knight могла претендовать на титул величайшей HFT-компании и крупнейшего трейдера на фондовом рынке США. Через нее проходили 17% от объема всех торгов по акциям, котировавшимся на Нью-Йоркской фондовой бирже и примерно 16% торгов по акциям компаний из листинга Nasdaq.

Когда 1 августа биржи начали свою работу, новое трейдинговое ПО, незадолго до этого установленное компанией Knight, вышло из строя и начало агрессивно покупать акции 140 компаний из листинга Нью-Йоркской фондовой биржи. В то утро примерно за 45 минут Knight по ошибке приобрела и продала акций на $7 миллиардов – со скоростью примерно $2,6 миллиона в секунду. Каждый раз после покупки алгоритм Knight повышал цену, по которой он был готов совершить новую покупку, и другие фирмы были только рады предложить ему акции по этой новой цене. В концу дня 2 августа в результате торгов Knight потеряла $440 миллионов или около 40% суммы, в которую оценивалась компания до инцидента.

Компанию Knight поглотила чикагская фирма Getco, один из ведущих высокочастотных маркет-мейкеров, в течение многих лет остававшаяся в числе самых быстрых HFT-компаний. Однако, сравнивать Getco, видимо, было не с чем: 15 апреля Getco объявила, что ее доход за прошлый год сократился на 90%. Компания, в которой работало 409 человек, заработала в 2012 году всего $16 миллионов, несопоставимых с $163 миллионами в 2011 и $430 миллионами в 2008 году. Комментировать эту историю Getco и Knight отказались.

Проблемы Getco многое говорят о другой беде высокочастотного трейдинга: за скорость теперь платят гораздо меньше, чем раньше. Фирмы тратят миллионы на приобретение миллисекундного преимущества, постоянно обновляя свой парк компьютеров и выплачивая огромные деньги за то, чтобы их сервера были расположены как можно ближе к серверам бирж в крупных дата-центрах. Как только на биржах поняли, насколько ценными оказываются миллисекунды, величина этих сборов взлетела вверх. Поднялась и стоимость лент обновления котировок. За то время, пока фирмы тратили миллионы, пытаясь ускориться на миллисекунду, ускорился сам рынок, но не компании-трейдеры. И в результате их прибыли упали.

«Скорость стала массовым явлением», – говорит Берни Дэн (Bernie Dan), CEO чикагской Sun Trading, крупной высокочастотной компании-маркет-мейкера.

Никто не знает об этом лучше Стива Свенсона. К тому времени, как он ставил Citi в 2010, в сфере высокочастотного трейдинга наметилась серьезная конкуренция. Чем больше фирм наводняли рынок своими высокоскоростными алгоритмами, охотившимися за проявлениями неэффективности, тем сложнее стало на этом зарабатывать – особенно когда объемы торгов стали стабильно снижаться с тех пор, как инвесторы перестали доверять акциям и стали вкладывать все больше денег в облигации. Свенсон соревновался за день ото дня сокращающиеся прибыли с сотнями других высокоскоростных трейдеров, которые оказались так же быстры и не менее умны, чем он. В сентябре 2012 года TCV решила не проводить финальный раунд инвестиций. Через месяц Свенсон закрыл проект.

С уменьшением прибыльности и сокращением присутствия HFT-компаний на рынках, интерес к происходящему начали проявлять регулирующие органы. В январе Грегг Берман (Gregg Berman) принстонский физик, работавший на Комиссию по Ценным Бумагам и Биржам США (Securities and Exchange Commission, SEC) с 2009 года, получил повышение и возглавил недавно созданный Отдел Аналитики и Исследований SEC. Его основной задачей стало предоставление Комиссии информации «от первого лица» о том, чем в действительности занимаются высокочастотные трейдеры. До этого момента агентство полагалось на индустрию, а иногда даже и на финансово-ориентированную блогосферу для понимания работы высокочастотного трейдинга. Спустя несколько месяцев после событий, получивших название Flash Crash, Берман встретился с представителями десятков трейдинговых компаний, включая и высокочастотных трейдеров. Он был поражен тем, каким огромным объемом данных они оперируют, и насколько их понимание рынков точнее его знаний. Он осознал, что ему требуются более высокоточные системы и технологии – и что проще всего получить их у самих высокочастотных трейдеров.

Прошлой осенью SEC заявила, что выплатит HFT-компании Tradeworx $2,5 миллиона за возможность использования ее систем сбора данных с целью создания базовой платформы для новой программы по наблюдению за рынками. Система под кодовым названием Midas (Market Information Data Analytics System – Система Анализа Рыночных Данных) исследовала рыночные данные с 13 фондовых бирж США.

Система Midas начала работу в феврале. С ее помощью SEC теперь могла отслеживать аномальные ситуации на рынке, вроде накрутки котировок, и замечать их до того, как они появятся в блогах Nanex и ZeroHedge. Если Midas замечала что-то странное, команда Бермана могла присмотреться поближе к информации о торгах, изучить ее миллисекунду за миллисекундой. Систему Midas в SEC использовали около 100 человек, включая основную группу квонтов, разработчиков, программистов и самого Бермана.

«В офисе группу Грегга называют Лигой Выдающихся Джентльменов», – заявил Брайан Басси (Brian Bussey), заместитель директора департамента производных ценных бумаг и трейдинговых практик в SEC, во время февральской панельной дискуссии. «В эту группу входят не юристы, а действующие эксперты и исследователи рынка».

В тот момент еще рано было о чем-либо заявлять, но, судя по всему, Midas уже нашла свидетельства «грязной игры». В марте издание Financial Times опубликовало информацию о том, что SEC передала часть данных ФБР для дальнейшего исследования махинаций на фондовых ранках, осуществлявшихся рядом HFT-фирм. В Комиссии отказались комментировать этот факт.

12 марта, в день открытия ежегодной встречи представителей Ассоциации Фьючерсной Индустрии в отеле Boca Raton Resort & Club, сотрудники Комиссии по Торговле Товарными Фьючерсами из США, Европы, Канады и Азии тоже организовали встречу за закрытыми дверями. На повестке дня стоял один вопрос: «Контроль рисков высокочастотного трейдинга».

Европейцы уже попытались ограничить возможности высокочастотных трейдеров. Франция и Италия ввели своего рода налог на трейдинг. В Еврокомиссии начались споры о введении сбора за проведение транзакций на территории Еврозоны.

В США Барт Чилтон (Bart Chilton), специальный уполномоченный Комиссии по Торговле Товарными Фьючерсами, обсуждал возможность введения дополнительных ограничений трейдеров. Вечером после конференции, сидя за столом на веранде отеля, он объяснил свою точку зрения. Согласно Чилтону, Комиссия по Торговле Товарными Фьючерсами выявила некоторую «любопытную активность» на рынках, которая может «причинить серьезное беспокойство и оказаться противозаконной». Чилтон, называющий высокочастотных трейдеров «гепардами», считает, что Комиссии необходимо пересмотреть свой взгляд на то, что она имеет в виду под манипулированием рынками.

Согласно стандарту Комиссии по Торговле Товарными Фьючерсами, компания, манипулирующая рынками, должна занимать серьезную долю того или иного рынка и считаться достаточно большой, чтобы иметь возможность к манипулированию. Например, компания, которая обладает 20%-ми акций той или иной фирмы, потенциально может манипулировать этой фирмой. Поскольку высокочастотные трейдеры редко сохраняют позиции без изменений на срок больше нескольких секунд, на их долю приходится всего 1-2 процента рынка, но за счет огромного влияния скорости торгов они часто могут оказывать влияние на цены в не меньшей степени, чем их более крупные конкуренты – в частности, когда в их среде начинается то, что Чилтон называет «пищевым бешенством» во время роста волатильности.

«Нам нужно снизить планку, чтобы под нее подпадали и гепарды», – говорит Чилтон. «Вопрос в том, поможет ли пересмотр стандартов отслеживать гепардов, манипулирующих рынками».

Не так давно Комиссия по торговле товарными фьючерсами внедрила свою собственную высокотехнологичную систему наблюдения на рынками, способную отслеживать активность трейдеров в рамках сотых долей секунды и вычислять, какая конкретно фирма проводит торги. Это привело к тому, что Комиссия заинтересовалась потенциальным фактом манипулирования и «отмывочного» трейдинга на рынках природного газа: компании нелегально торговали сами с собой для создания несуществующего ажиотажа.

В мае Чилтон предложил ввести сбор в размере 0,06 цента на торговлю фьючерсами и свопы. Этот налог должен снизить активность на рынках, а собранные деньги могут пойти на финансирование расследований Комиссии. Демократы в Конгрессе готовы пойти дальше. Сенатор от штата Иова Том Харкин (Tom Harkin) и представитель штата Орегон Питер ДеФазио (Peter DeFazio) хотят ввести сбор в размере 0,03% от суммы практически каждой сделки на большинстве рынков США.

С уменьшением прибыли HFT-компании все чаще прибегают к тому, что называется «моментум-трейдинг». Используя методы, подобные тем, что 25 лет назад помогли Свенсону, моментум-трейдеры предсказывают движения рынка и совершают крупные покупки/продажи. Такая стратегия может оказаться прибыльной, но она сопряжена с огромными рисками. Другие высокочастотные трейдеры используют сложные программы для анализа новостных лент и заголовков изданий в попытке извлечь из этого прибыль. Некоторые даже отслеживают ленты Твиттера: свидетельством тому стал внезапный обвал рынка после того, как 23 апреля с взломанного Twitter-аккаунта издания Associated Press было опубликовано сообщение о взрывах в Белом Доме. Наверное, это единственное, что остается HFT-компаниям.

Источник habrahabr

комментарии